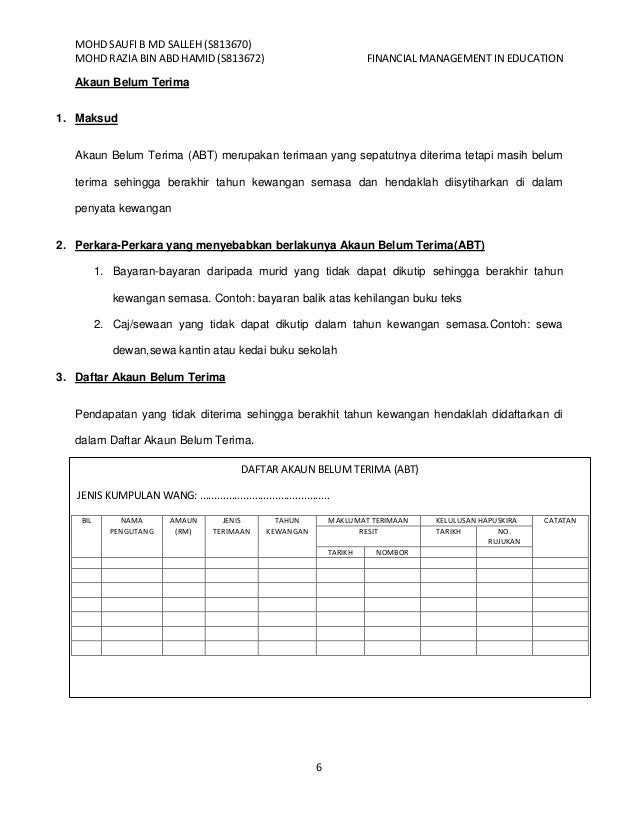

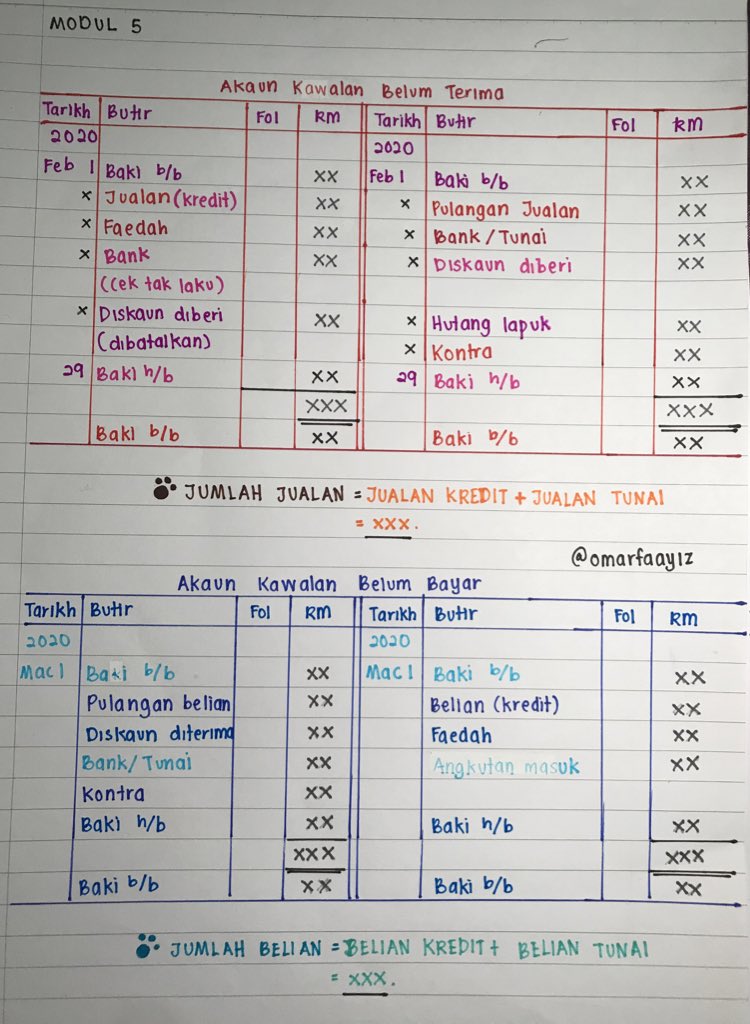

Formula Akaun Kawalan Belum Terima

Modul 5 Akaun Kawalan Potrait

Modul 2 Rekod Tak Lengkap

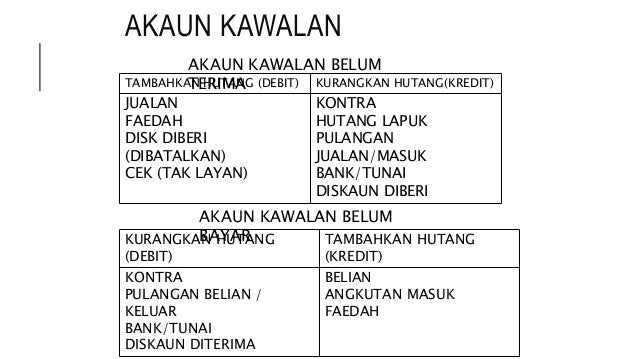

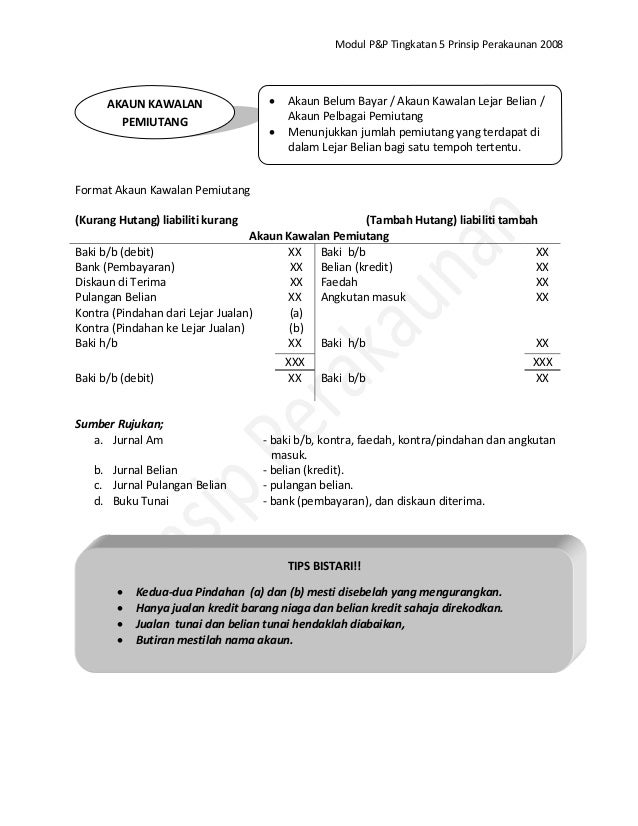

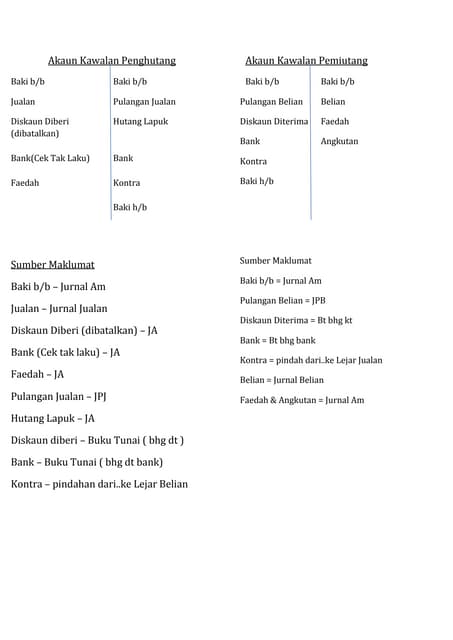

Akaun Kawalan

Modul 5 Lejar

Akaun Kawalan Belum Terima Lessons Tes Teach

Nota Prinsip Akaun Form 4 5

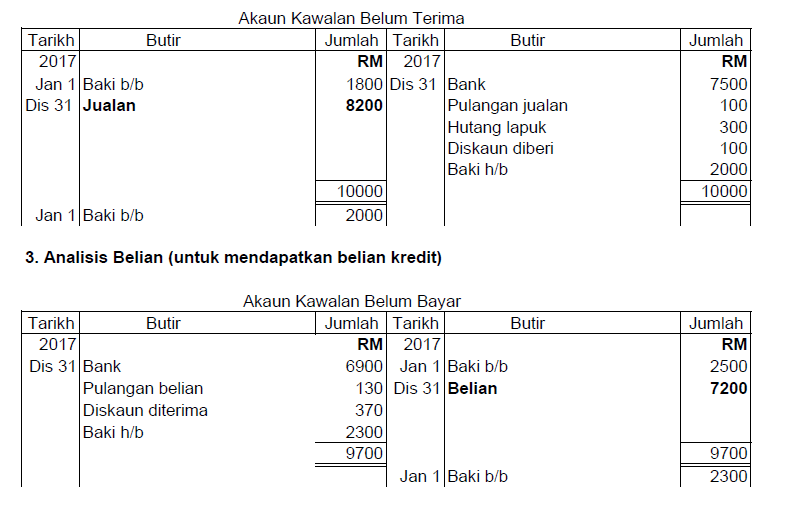

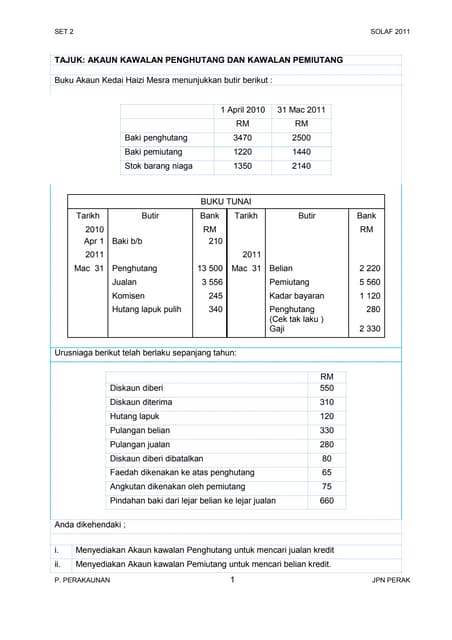

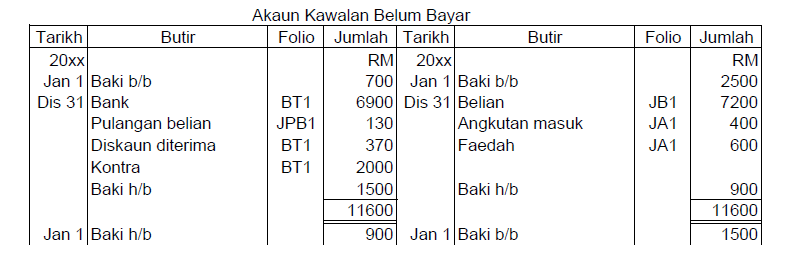

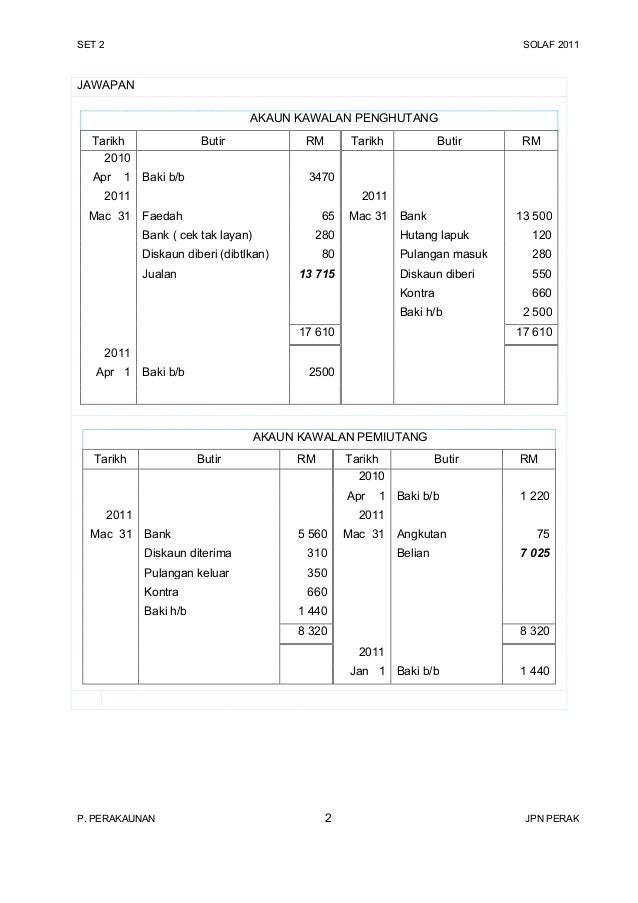

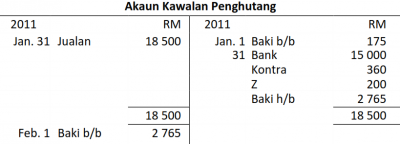

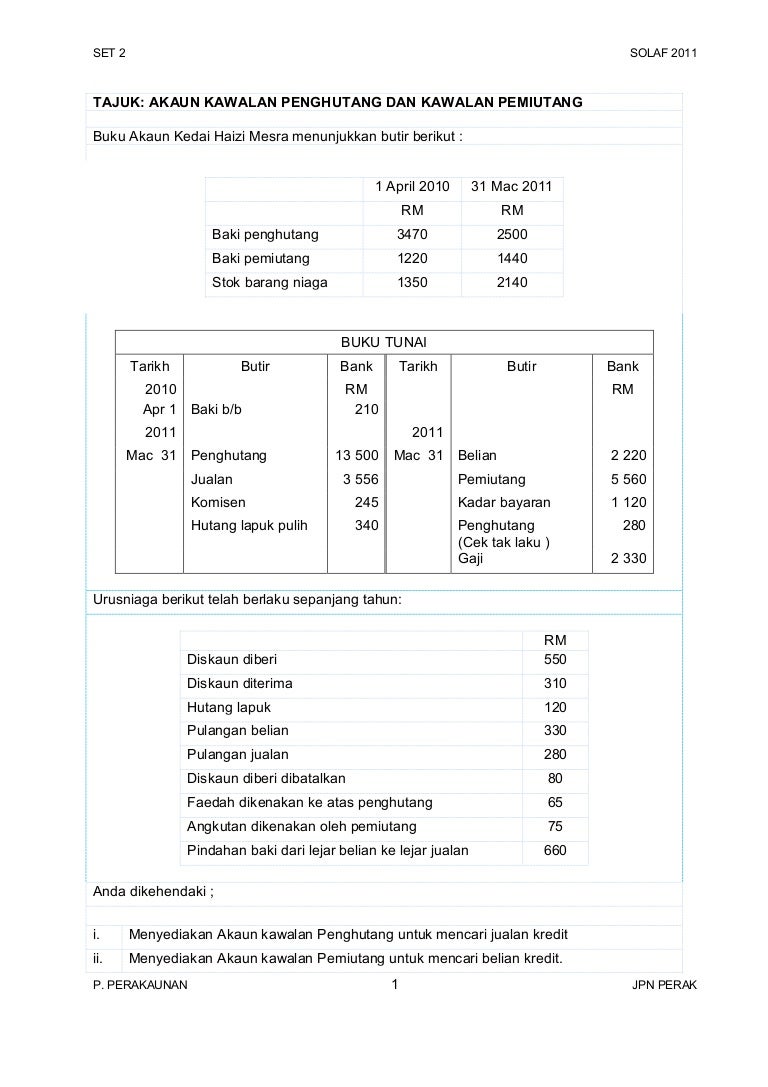

Akaun kawalan akaun kawalan belum terima mac 1 baki b b 3 820 mac 1 baki b b 230 31 diskaun diberi 250 31 hutang lapuk 570 dibatalkan pulangan jualan 410 jualan 16 800 bank 14 140 diskaun diberi 630 setelah jawapan akhir a i.

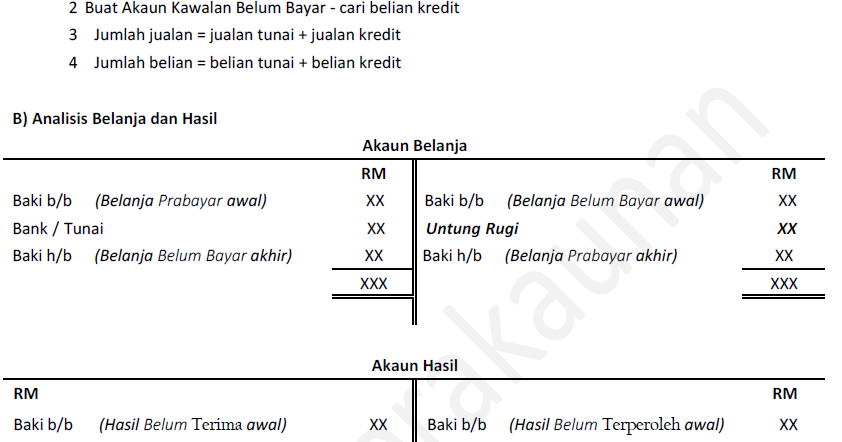

Formula akaun kawalan belum terima. Cikgu ada tak formula utk ingat sebab nak ingat dengan. Macam tu juga konsep akaun kawalan penghutang atau akaun belum terima dan akaun kawalan pemuitang atau akaun belum bayar. Buka akaun kawalan belum terima buka akaun kawalan belum bayar nak kira belanja dan hasil. Sebab itu kene dt.

Pindah catat butiran akaun belum terima dt. Bil merangkumi invois nota pentaksiran atau notis lain yang dikeluarkan kepada penghutang. Unknown may 2 2014 at 10 14 pm. View akaun kawalan pdf from accounting 1033 at the national university of malaysia.

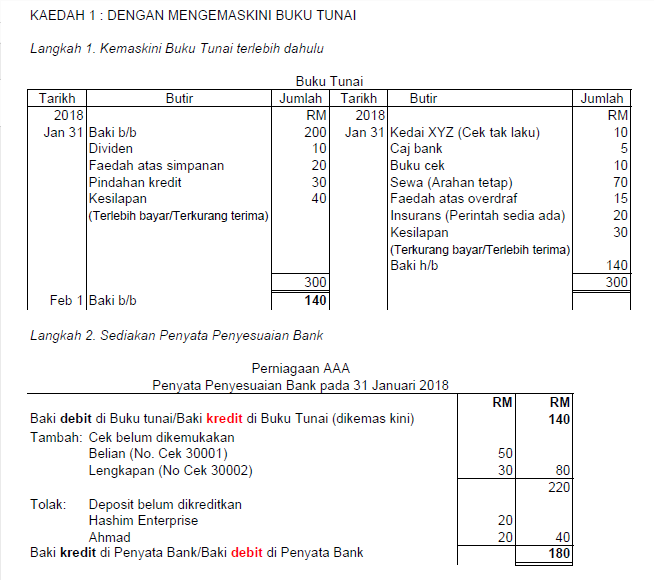

Buku tunai ke kt. Rtl analisis kena buka akaun akaun kecil masalah penyelesaian nak kira jumlah jualan kredit dan belian kredit. Contohnya bila penghutang membayar hutang kita akan dpt tunai jadi bila kita dah dapat tunai maka aset dalam bentuk hutang td sudah ditukarkan kepada tunai. Ada tak formula bagi akaun kawalan supaya dapat dingati dgn mudah.

Kawalan ke atas akaun belum terima benar benar bermula dengan penciptaan awal invois pelanggan kerana anda mesti meminimumkan beberapa masalah semasa membuat akaun belum terima sebelum anda dapat memiliki sekumpulan kawalan menyeluruh terhadap aset utama ini. Akaun kawalan penghutang adalah aset dan boleh menjana tunai pada masa akan datang. Mengetahui perbezaan antara akaun belum terima dan akaun yang perlu dibayar akan meningkatkan pemahaman anda mengenai kedua dua syarat tersebut. 2 1 2 akaun kawalan abt bermakna rekod yang digunakan untuk mencatat jumlah keseluruhan amaun yang sepatutnya dituntut dan amaun yang telah dipungut.

Untuk masuk akaun untung rugi buka akaun nominal belanja hasil 58. Kategori akaun belum terima 3 1. Abt boleh dikategorikan seperti berikut 3 1 1. 2 1 1 akaun belum terima abt ditafsirkan sebagai jumlah wang yang.

Akaun subsidiari abt ialah akaun belum terima yang disenggarakan bagi menunjukkan jumlah amaun yang sepatutnya dituntut dan amaun yang telah diterima daripada individu firma. Akaun kawalan penghutang akaun belum terima akaun kawalan lejar jualan akaun pelbagai penghutang.

Akaun Kawalan Cg Narzuki Online

Akaun Kawalan Penghutang

Modul 3 Perakaunan Untuk Kawalan Dalaman

Akaun Kawalan Belum Terima Lessons Tes Teach

Akaun Kawalan

Format Akaun

Akaun Kawalan

Formula Akaun Docx

Https Mhdazlan Files Wordpress Com 2014 10 Akaun Kawalan 2014 N9 Blog Pdf

Perniagaan Perkongsian Cg Narzuki Online

Akaun Kawalan

Contoh Soalan Akaun Perdagangan Dan Untung Rugi O Soalan

Omar Faayiz On Twitter Akaun Kawalan Https T Co Lsiuu15ovd