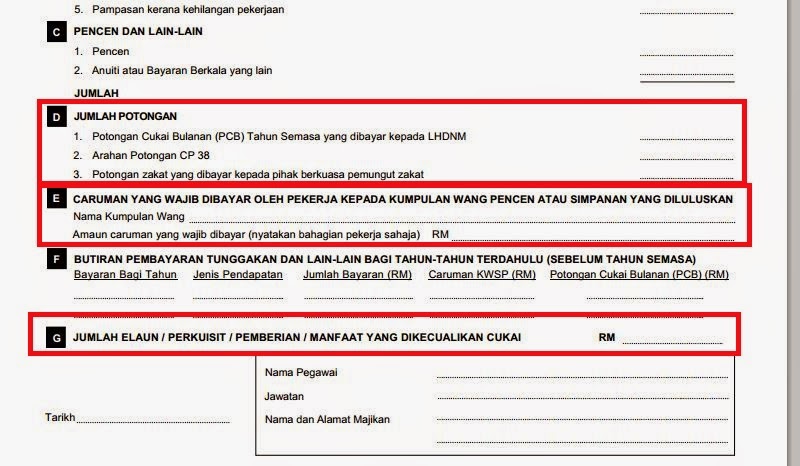

Jumlah Elaun Yang Dikecualikan Cukai

Payroll How To Show Allowance At Column F In Ea Form Autocount Resource Center

15 Tax Deductions You Should Know E Filing Guidance Financetwitter

Gatal Gatal Tangan Nak Menaip Cara Cara Isi Borang E Be Cukai Pendapatan

15 Tax Deductions You Should Know E Filing Guidance Financetwitter

Projek Nasional Penggunaan Ubat Secara Rasional Komprehensif Reduced Size Pages 1 1 Flip Pdf Download Fliphtml5

Https Www Motorolasolutions Com Content Dam Msi Careers Onboarding Malaysia Borang Tp Pdf

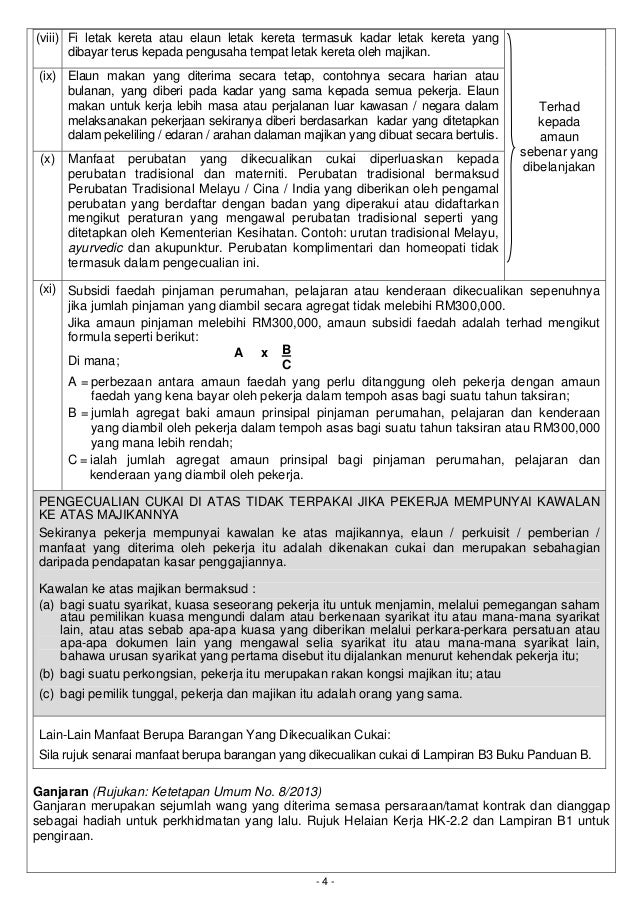

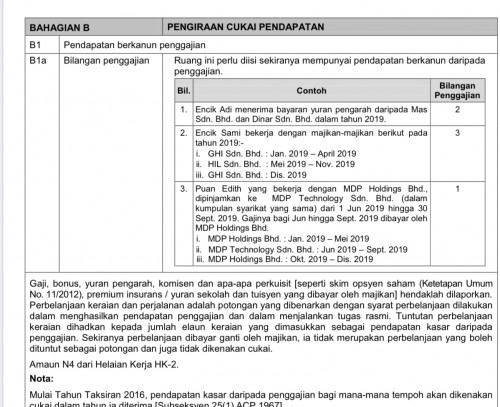

Lain lain elaun perkuisit pemberian manfaat yang dikecualikan cukai tetapi tidak perlu dilaporkan dalam bahagian f borang ea adalah seperti berikut.

Jumlah elaun yang dikecualikan cukai. Sebaran maklumat memandangkan sistem taksir sendiri sts untuk individu dilaksanakan mulai tahun taksiran 2004 dan pembayar cukai individu termasuk kakitangan awam. Maka jumlah cukai yang perlu dibayar adalah rm 2 212 46 rm 2 812 46 rm 600. Mulai tahun taksiran 2008 pengecualian diberikan ke atas pendapatan berikut. Pemilik perniagaan yang mengambil gaji juga mesti melaporkan gaji yang diambilnya di ruang pendapatan penggajian.

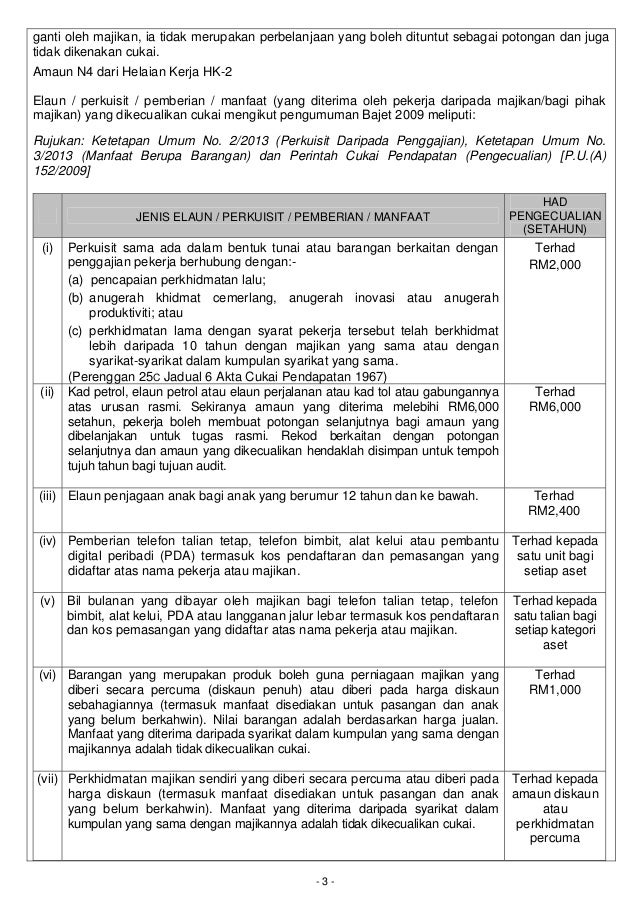

Hanya elaun perkuisit pemberian manfaat yang dikecualikan cukai seperti yang tersenarai di atas bil. Tidak semua jenis pendapatan dikira sebagai pendapatan bercukai atau perlu dikenakan cukai. 1 elaun dan kemudahan yang kecualikan cukai yang diterima oleh anggota pentadbiran kakitangan awam anggota polis diraja malaysia anggota angkatan tentera dan hakim pesuruhjaya kehakiman. E elaun yang tidak diserap di bawah seksyen 154 acp kecuali elaun di bawah jadual 3 acp.

Antara jenis pendapatan yang dikecualikan cukai adalah manfaat kesihatan dan perubatan pampasan pencen biasiswa elaun perjalanan dividen dan royalti. Skala cukai berkala graduated dikenakan untuk pendapatan yang dikenakan cukai kepada pembayar cukai pemastautin bermula dari 0 pada rm5 000 pertama hingga maksimum 30 atas pendapatan bercukai melebihi rm2 000 000 yang berkuat kuasa dari ya 2020. Pendapatan individu yang bermastautin di malaysia berhubung dengan penampilan dalam persembahan kebudayaan yang diluluskan oleh menteri. 1 hingga 8 perlu dilaporkan dalam bahagian f borang ea.

Elaun lain yang telah diberi layanan sama sebelum ini adalah seperti di lampiran ii sementara elaun dan kemudahan seperti di lampiran iii telahpun dikecualikan cukai pendapatan. Sebagai contoh kes ali di atas sekiranya majikan beliau membuat pcb sebanyak rm 50 bulan maka jumlah pcb setahun ali adalah rm 600. Pcb membantu untuk mengurangkan beban membayar cukai yang dikenakan secara sekaligus. Apa apa jumlah wang yang dibayar dengan cara biasiswa kepada seseorang individu sama ada atau tidak berkaitan dengan suatu pekerjaan individu tersebut adalah dikecualikan dari cukai pendapatan.

Cukai Pendapatan Orang Perseorangan Pdf Free Download

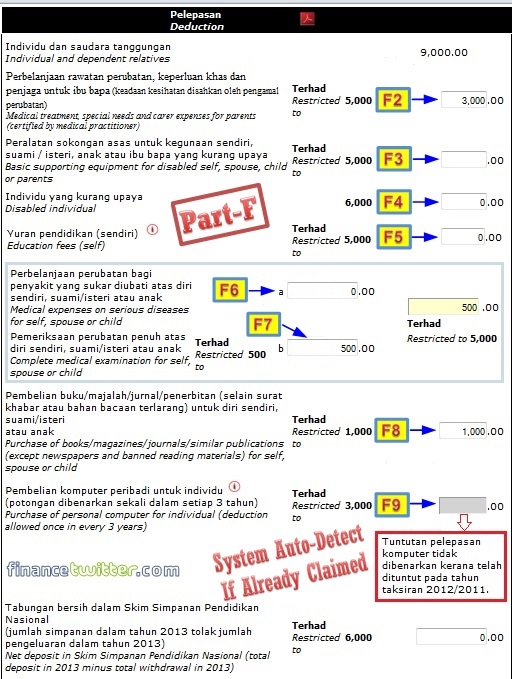

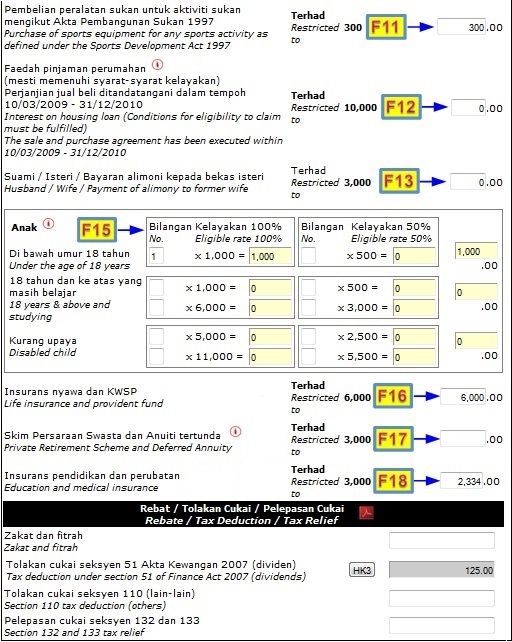

Nota Penerangan B2013 1 Jadual Cukai Pelepasan

Jumlah Elaun Yang Dikecualikan Cukai

Senarai Pelepasan Cukai Pendapatan 2017 Untuk E Filing 2018 Jom Urus Duit

Borangea

15 Tax Deductions You Should Know E Filing Guidance Financetwitter

Https Myksosial Files Wordpress Com 2010 05 Senarai Elaun Dikecualikan Cukai Pdf

Jumlah Elaun Perkuisit Manfaat Yang Dikecualikan Cukai

Http Www Hasil Gov My Pdf Pdfborang Ea Pin2010 1 Pdf

E Filing For Income Tax 2019

Borang Tp3 2020 Pdf Borang Pcb Tp3 1 2020 Lembaga Hasil Dalam Negeri Malaysia Borang Maklumat Berkaitan Penggajian Dengan Majikan Majikan Terdahulu Course Hero

Http Account Moh Gov My V4 Upload Edaran2007 Edaran082007 Pdf

Http Www Hasil Gov My Pdf Pdfam Nota Bhgf 1 Pdf