Pemberhentian Pekerja Cara Pengiraan Pampasan Pekerja

Today Bahagia Retrenchment Termination Ketahui Hak Anda

Akta Kerja 1955 Hak Korang Untuk Tuntut 4 Faedah Ini Jika Majikan Berhentikan Kerja

Baru Tahu Kalau Sudah Berkhidmat Lebih 10 Tahun Layak Untuk Bersara Terima Pampasan

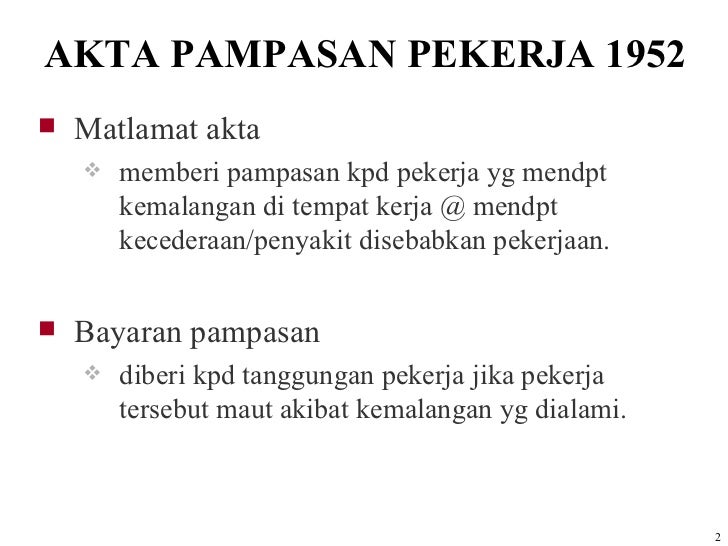

Akta Kerja 1955

Garis Panduan Pemberhentian Pekerja Jtk Ns 2009

Today Bahagia Retrenchment Termination Ketahui Hak Anda

Jumlah bayaran pampasan rm75 000 00.

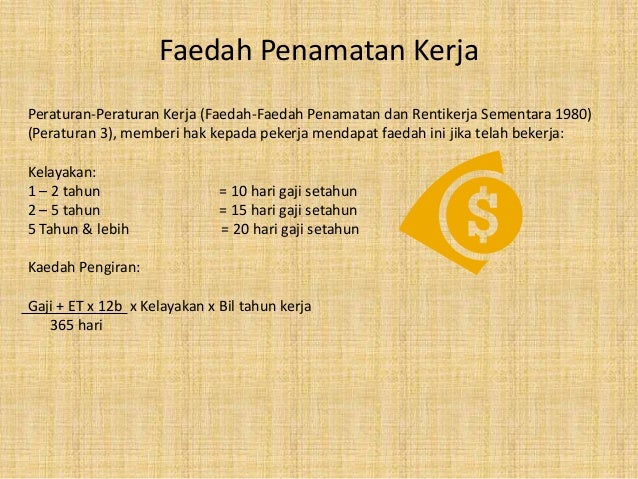

Pemberhentian pekerja cara pengiraan pampasan pekerja. Formula pengiraan yang ditetapkan di bawah peraturan kerja. 6 2 3 pekerja bolehlah mendapatkan khidmat nasihat selanjutnya. Baki pampasan setelah ditolak dengan pengecualian yang layak adalah tertakluk kepada pcb dan pengiraan pcb tersebut hendaklah menggunakan formula saraan tambahan. Pada dasarnya polisi dan sistem ganjaran di lihat sebagai petunjuk sikap dan prihatin majikan kepada mereka yang akan mengaitakan kualiti kerja mereka.

Peruntukan akta cukai pendapatan 1967 acp 1967 yang berkaitan dengan. Pemberhentian secara sukarela vss bermaksud majikan berhasrat untuk mengurangkan pekerja tetapi dengan cara mempelawa pekerja memohon untuk berhenti secara sukarela. Saya mengemukakan surat rayuan tetapi ditolak dan dinyatakan bahawa bayaran pampasan faedah pemberhentian kerja tidak layak dibayar kerana saya bukan kepada pekerja taraf tetap. Manfaat pemberhentian yang diterima dianggap sebagai pampasan atas kehilangan pekerjaan.

Pemberhentian pekerja dan memberi pendedahan kepada pekerja pekerja yang. Bagaimana pula jika pekerja menghantar notis berhenti kerja misalnya 2 bulan mengikut kontrak pekerjaannya. Pekerja mula penggajian pada 1 mei 2004. Setelah bekerja hampir 10 tahun di syarikat yang sama pada hari terakhir bekerja saya hanya bawa balik sebulan gaji.

Pada kebiasanya pekerja akan ditawarkan faedah penamatan atau pampasan yang lebih baik daripada peruntukan undang undang. Ketetapan ini menerangkan cara bagaimana menentukan bayaran sekaligus yang diterima oleh pekerja pada pemberhentian kerja adalah pampasan atas kehilangan pekerjaan dan layanan cukai terhadap pampasan atas kehilangan pekerjaan. Pampasan yang akan diterima. Pada kebiasanya pekerja akan ditawarkan faedah penamatan atau pampasan yang lebih baik daripada peruntukan undang undang.

Mulai tahun taksiran 2007 bayaran yang diterima oleh pekerja daripada majikan untuk penamatan awal kontrak penggajian di bawah skim pemisahan dikecualikan daripada cukai mengikut subperenggan 15 3 jadual 6 akta cukai pendapatan acp 1967. Pekerja diberhentikan pada 25 mac 2010. Pemberhentian secara sukarela vss bermaksud majikan berhasrat untuk mengurangkan pekerja tetapi dengan cara mempelawa pekerja memohon untuk berhenti secara sukarela.

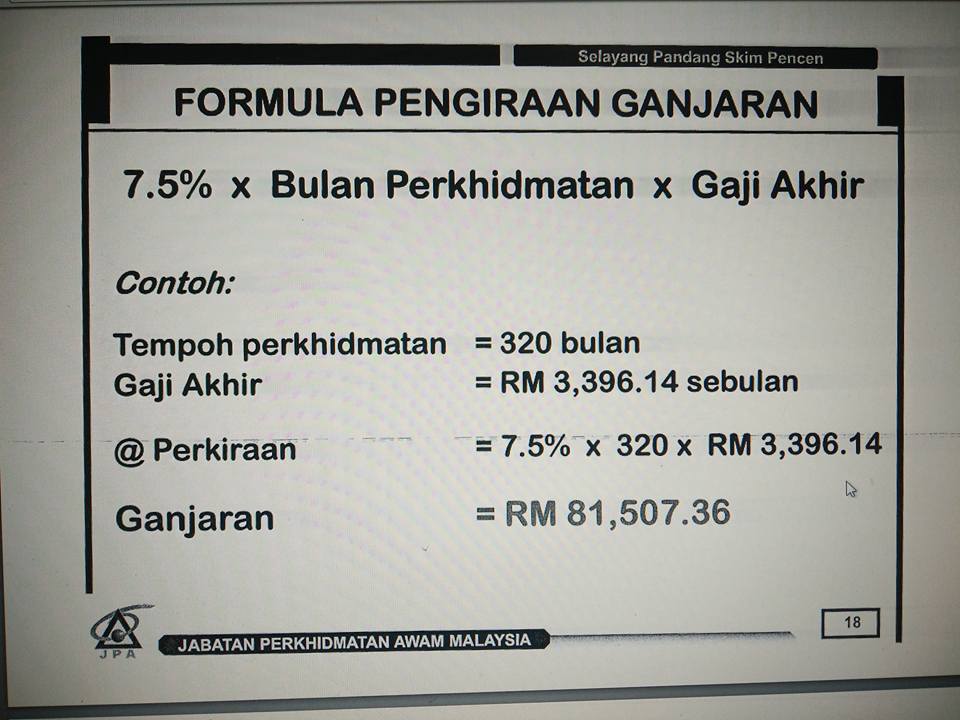

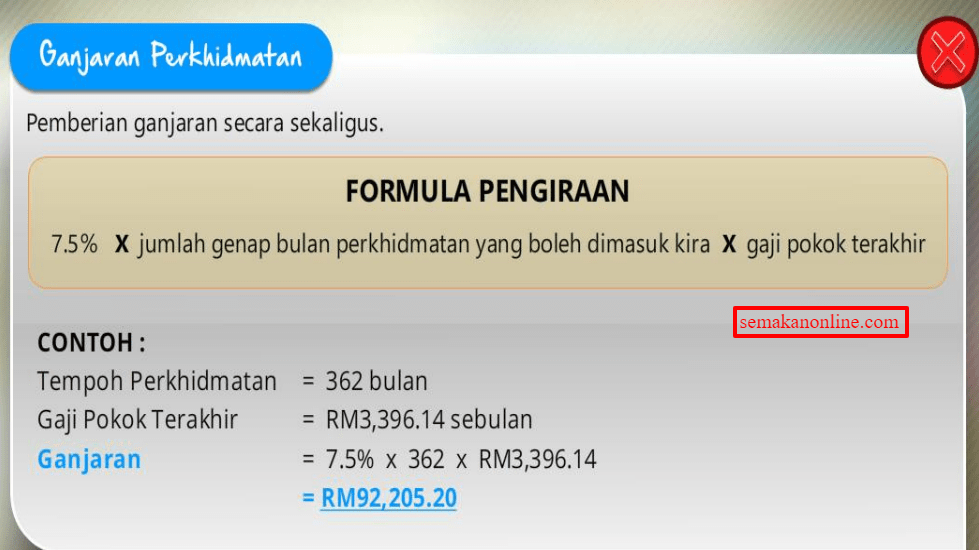

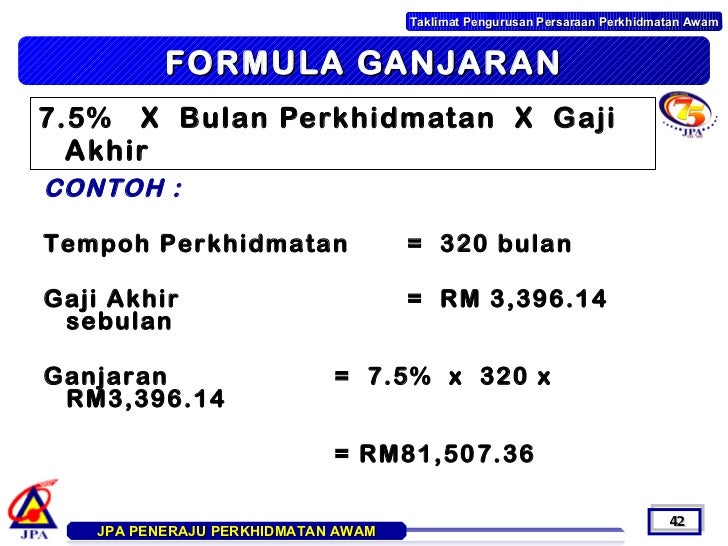

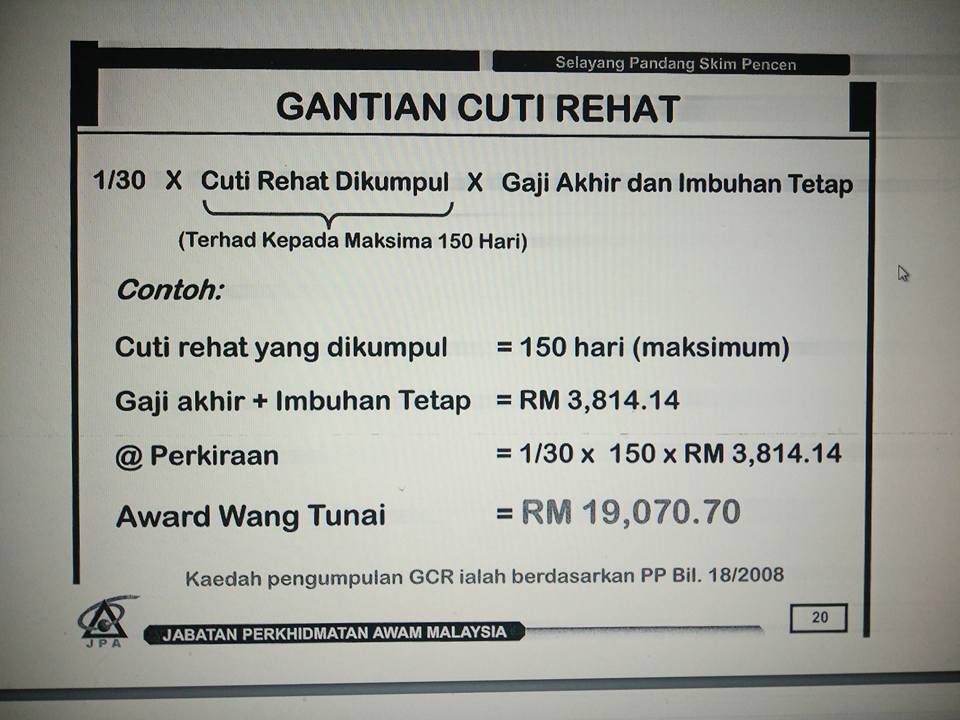

Skim Pencen Sektor Awam Formula Pengiraan Jenis Persaraan 2019

Bab 2 Perundangan Additional Note 1

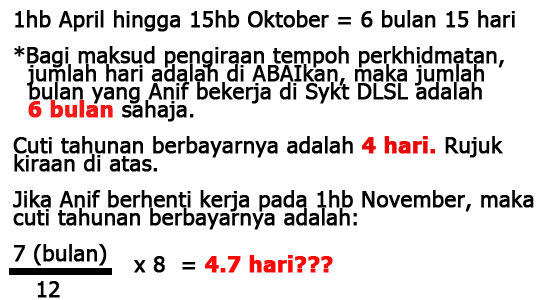

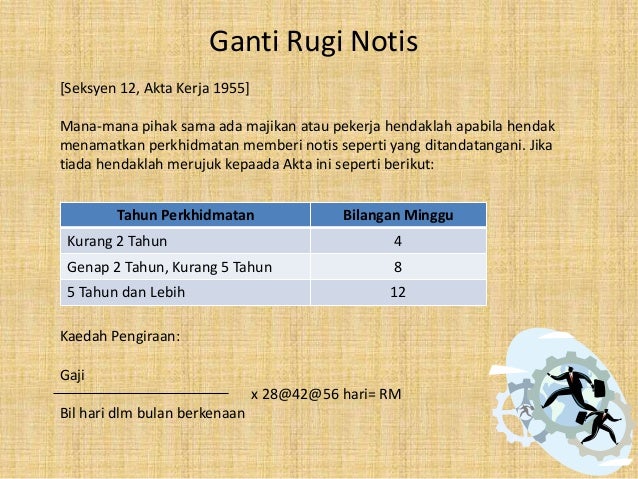

Cara Kiraan Bayaran Jika Masih Ada Cuti Tahunan Ketika Berhenti Kerja Mengikut Akta Kerja 1955

Department Of Labour Of Peninsular Malaysia Faq For Retrenchment Activity

Akta Kerja 1955

Cara Pengiraan Pampasan Pekerja Yang Diberhentikan

Baru Tahu Kalau Sudah Berkhidmat Lebih 10 Tahun Layak Untuk Bersara Terima Pampasan

Garis Panduan Pemberhentian Pekerja Jtk Ns 2009

Akta Kerja 1955 Samada Pekerja Di Lindungi Oleh Akta Atau Tidak Dulu Lain Sekarang Lain

Ketahui Hak Anda Undang Undang Buruh Ahy Household Trading Marketing

Korang Boleh Dapat Elaun Sampai Rm10 800 Kalau Dipecat Bila Je Boleh Apply Soscili

Hr Masalah Datang Lambat Ke Tempat Kerja Dulu Lain Sekarang Lain

Pemberhentian Pekerja Cara Pengiraan Pampasan Pekerja